平安证券海风报告:国内海风需求高景气确立

今天分享的是:平安证券海风报告:国内海风需求高景气确立

报告共计:34页

国内海上风电行业发展核心内容总结

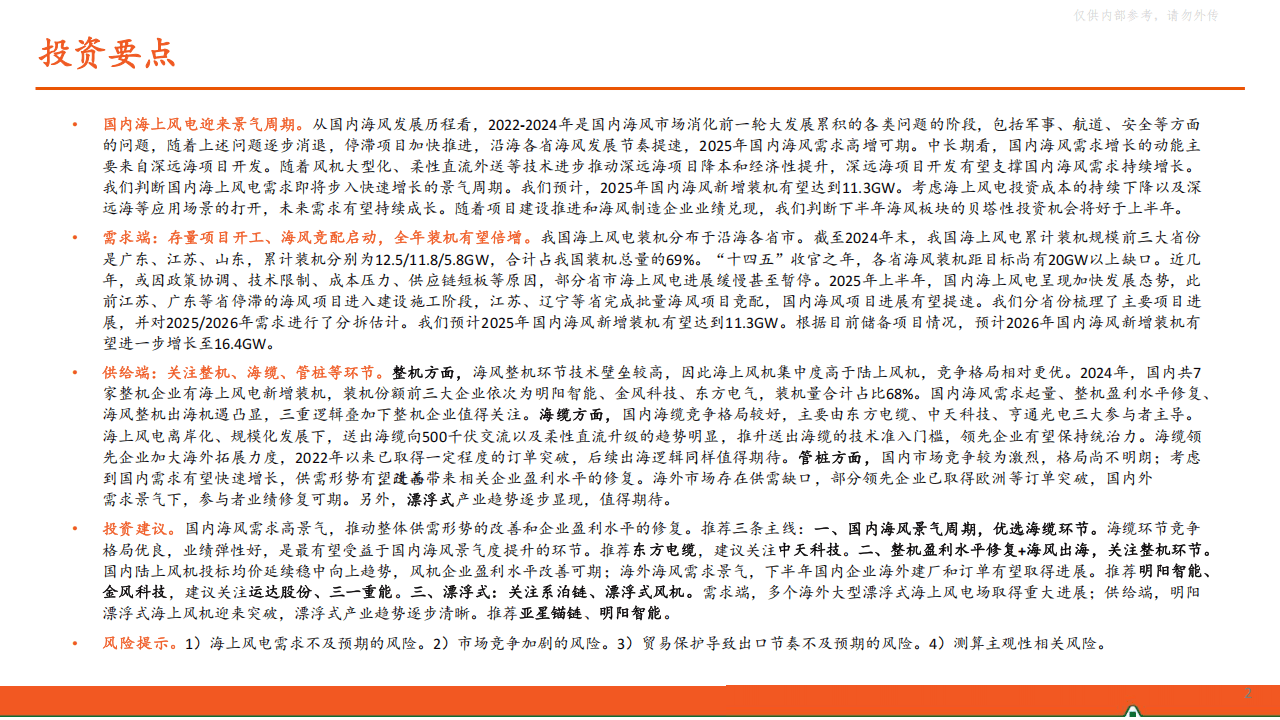

2022-2024年,国内海上风电市场处于消化前一轮发展累积问题的阶段,涉及军事、航道、安全等方面。随着这些问题逐步缓解,停滞项目加快推进,沿海各省海风发展节奏提速,2025年国内海风需求高增态势确立,中长期则依赖深远海项目开发驱动增长。

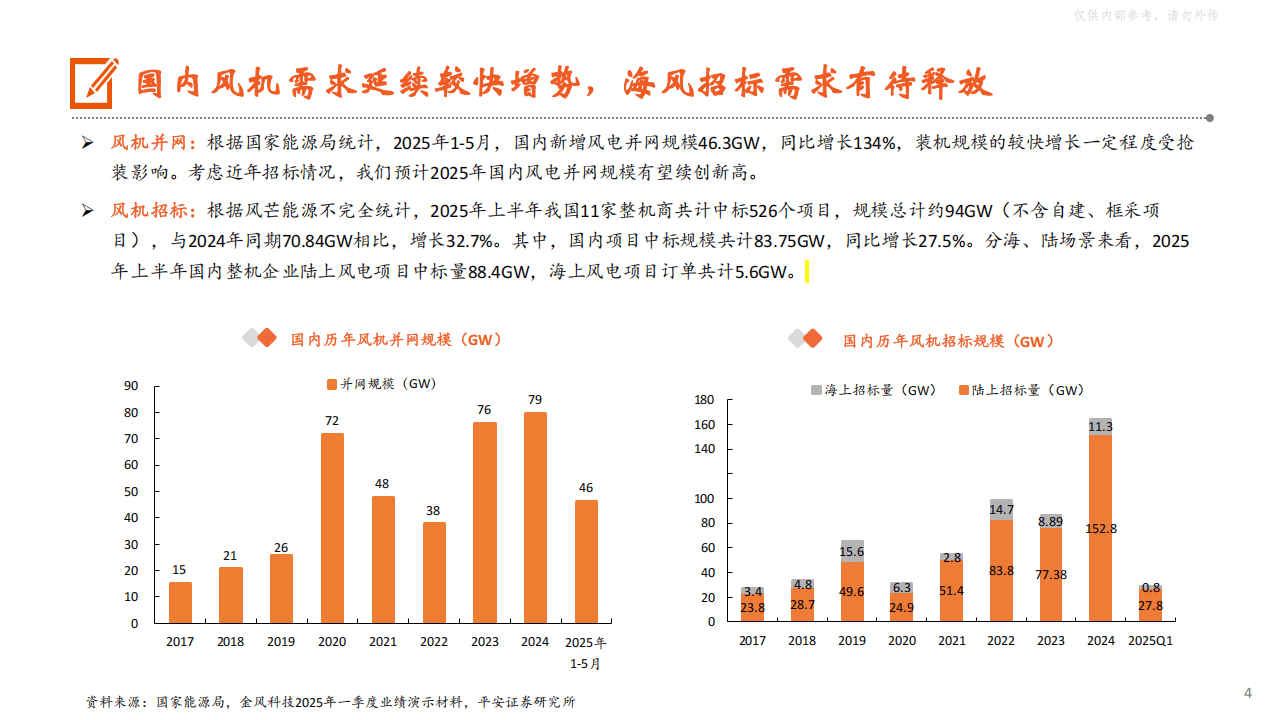

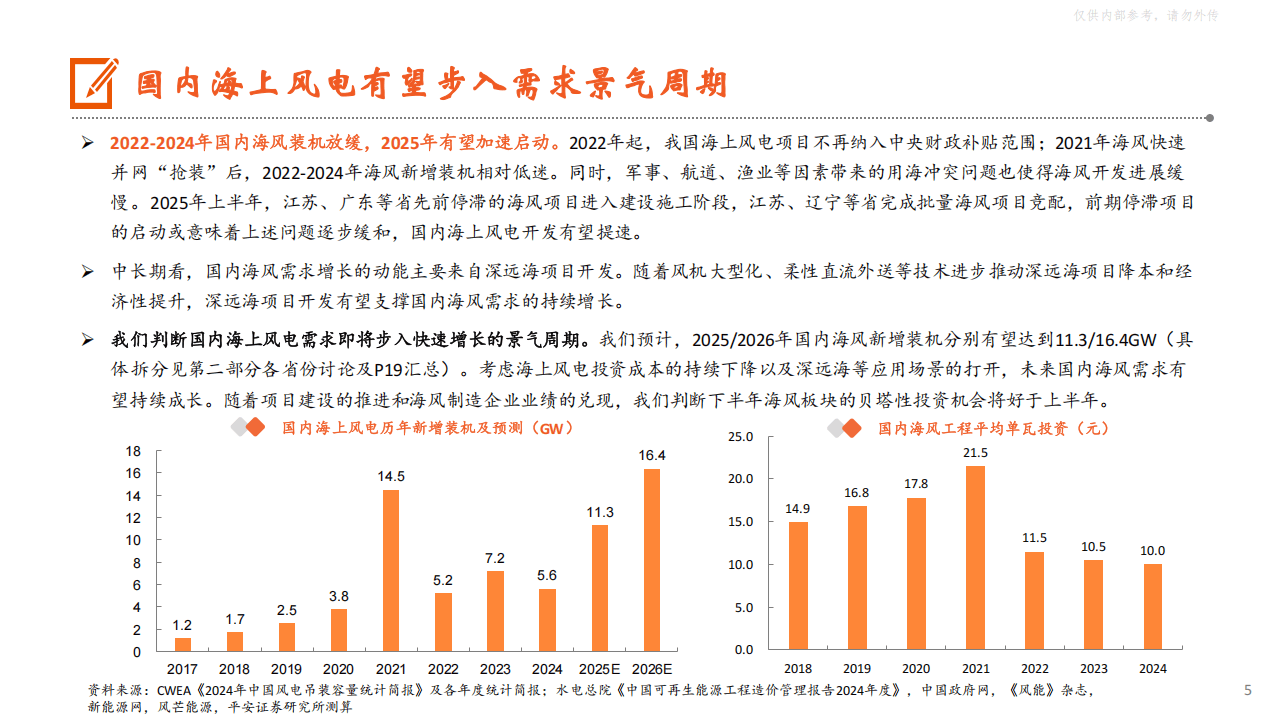

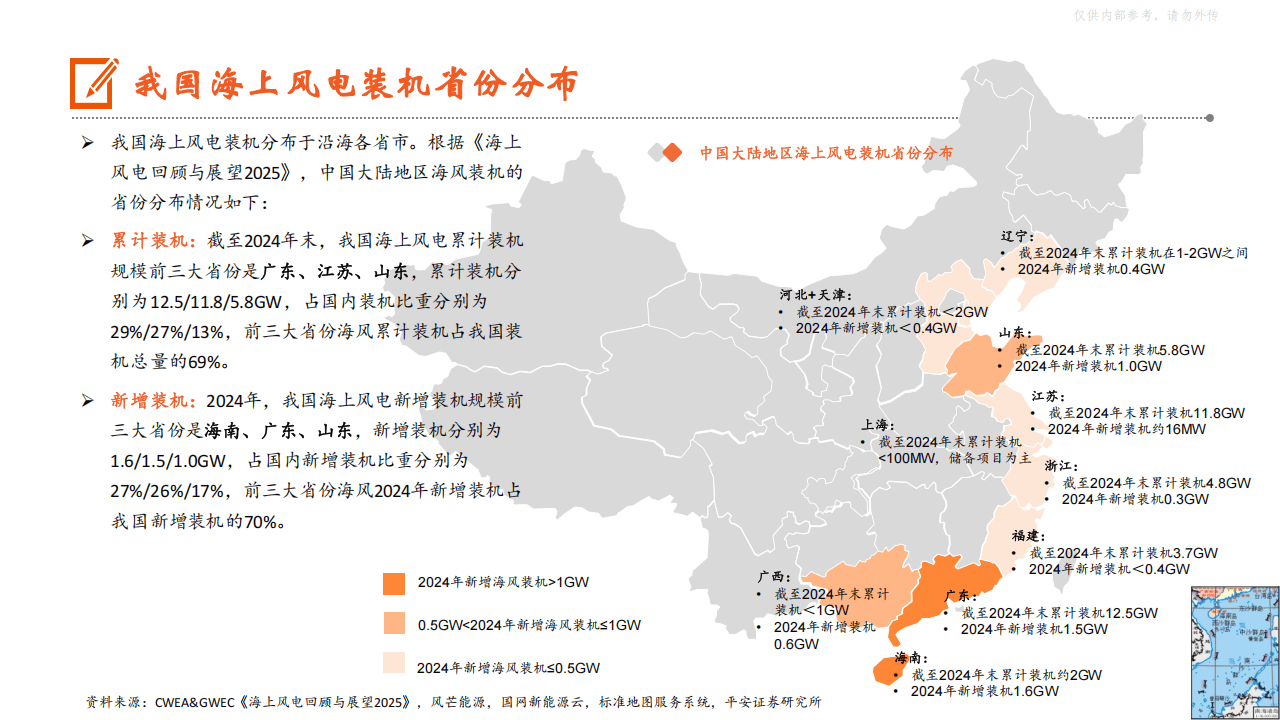

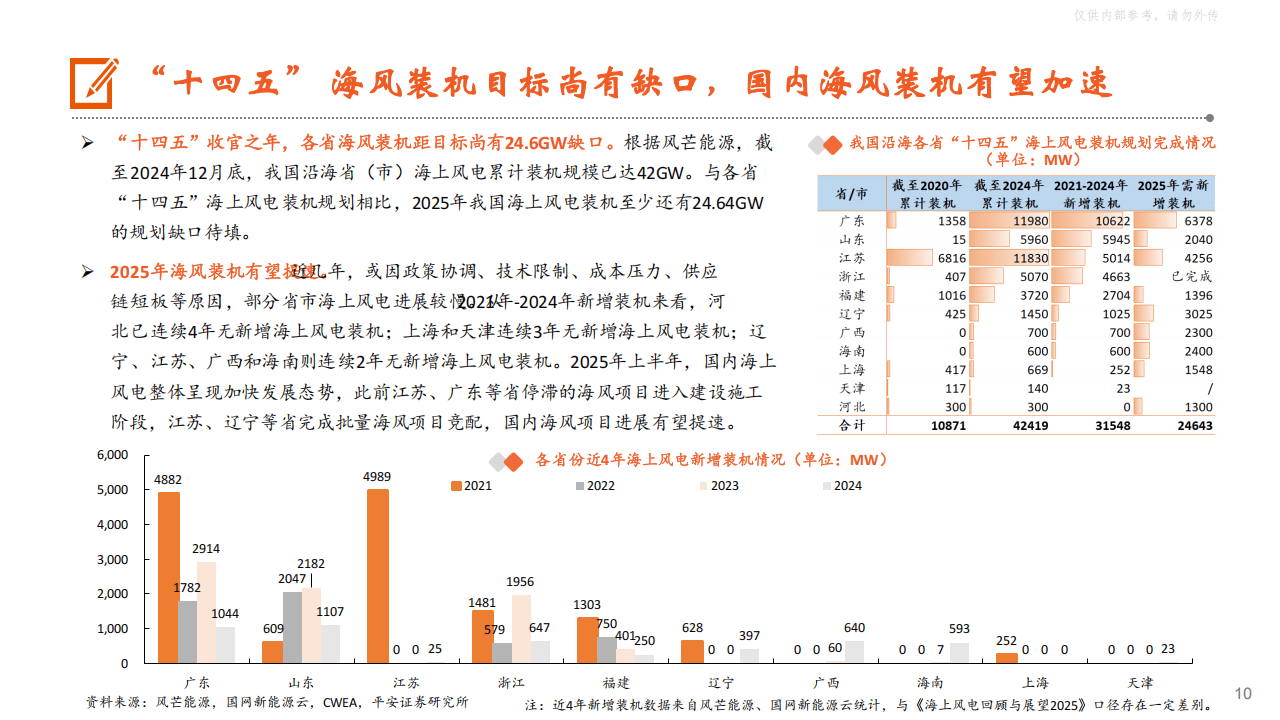

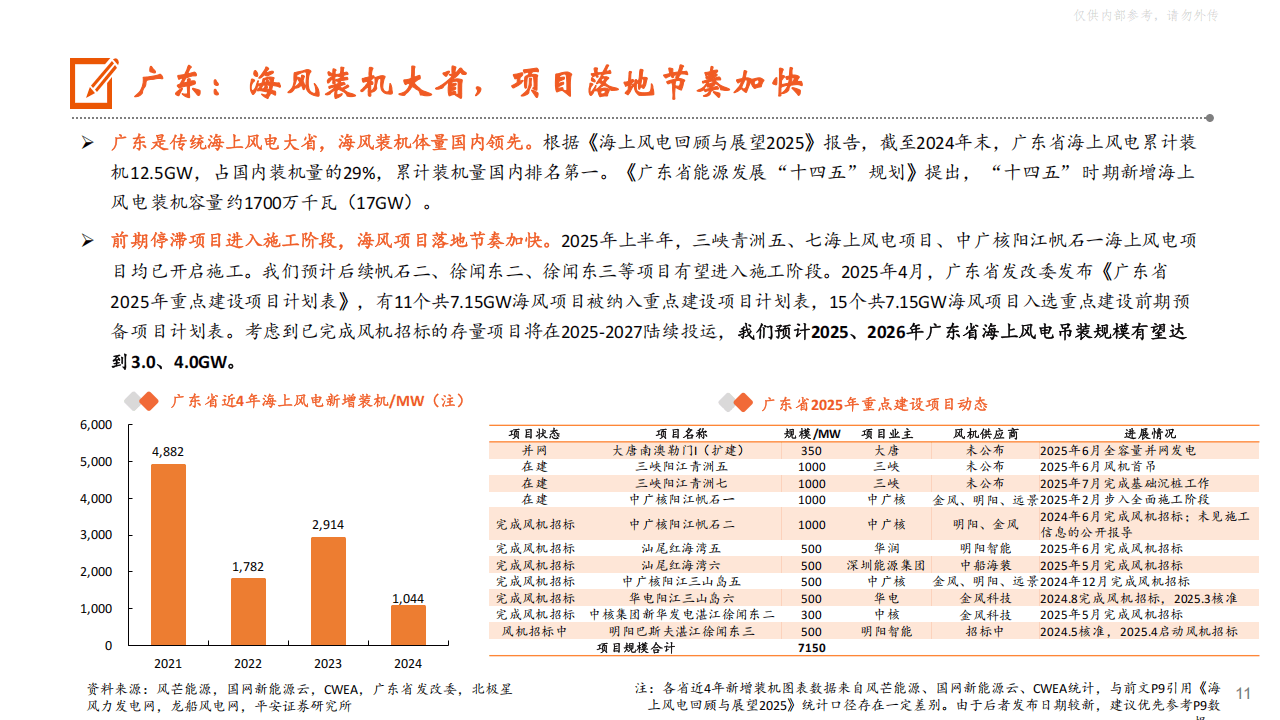

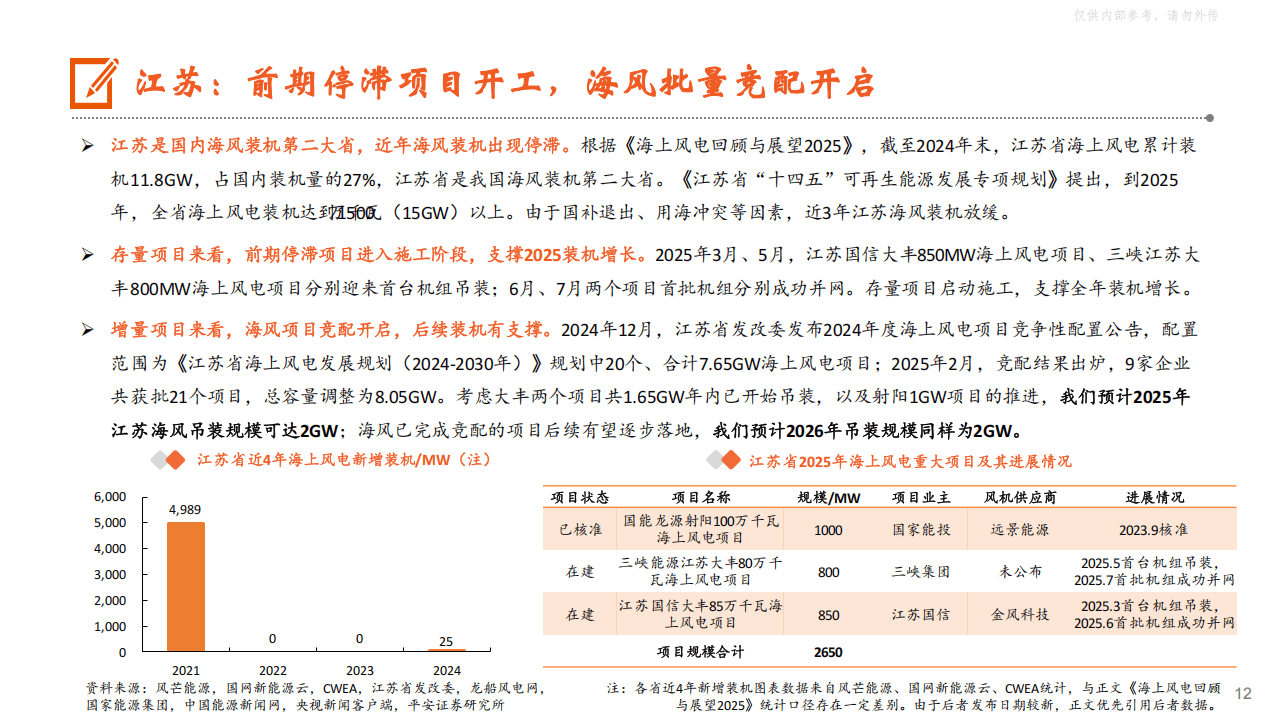

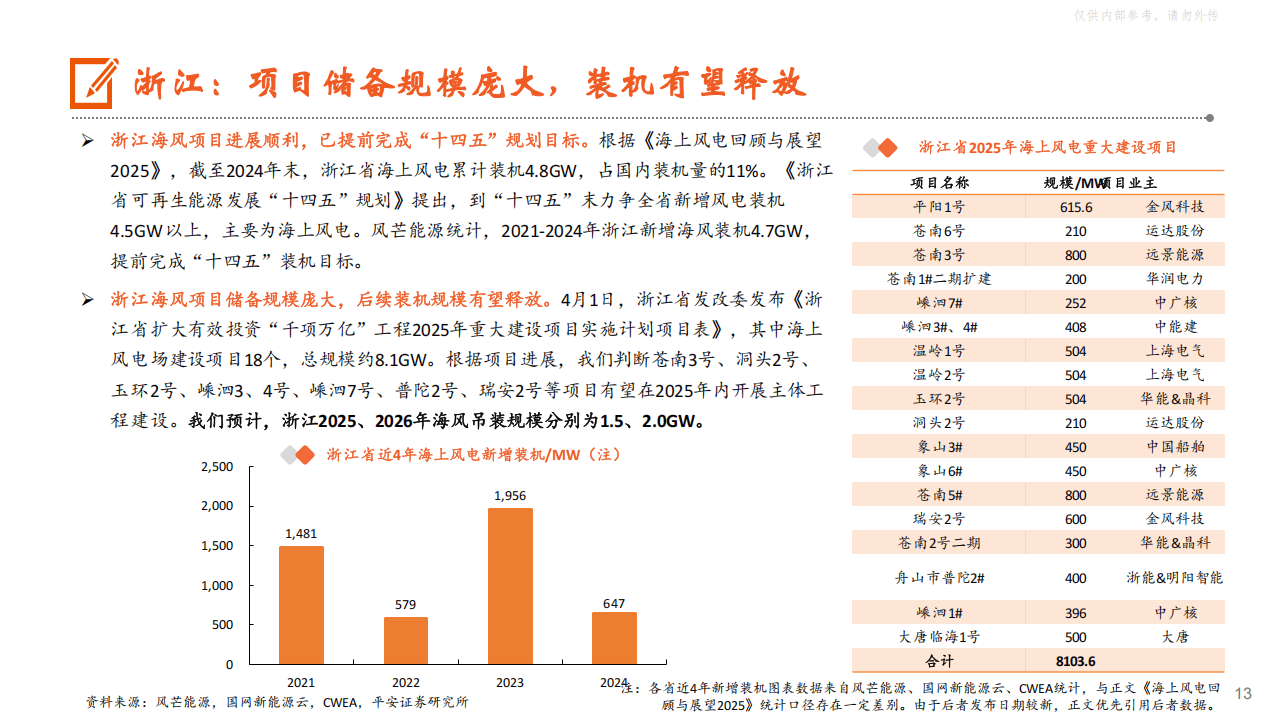

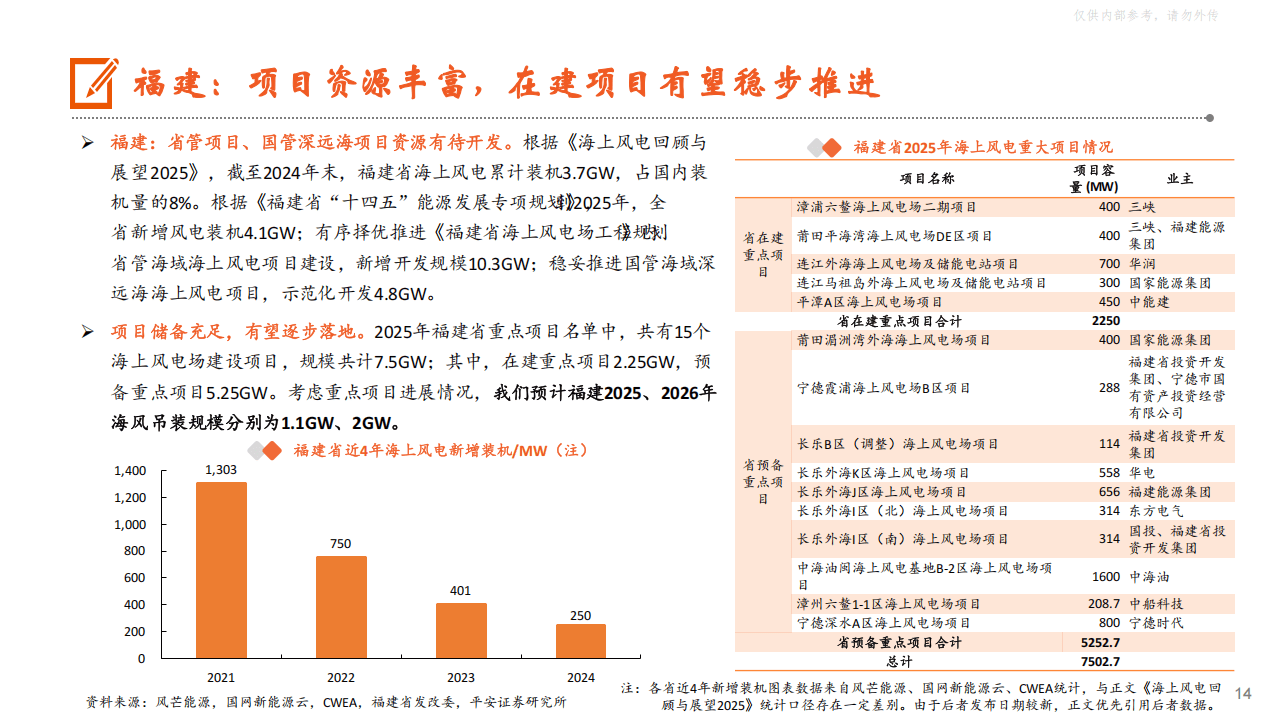

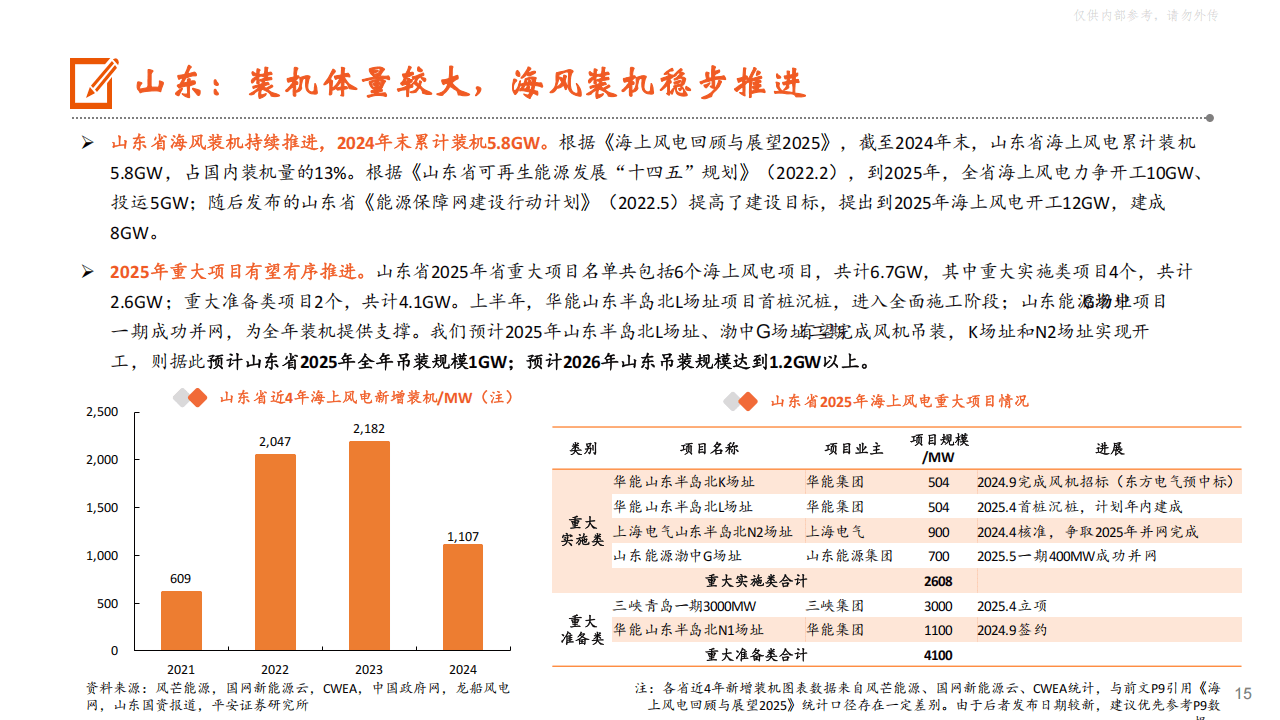

从需求端来看,我国海上风电装机集中在沿海省市,截至2024年末,广东、江苏、山东累计装机分别达12.5GW、11.8GW、5.8GW,合计占全国总量的69%。2025年是“十四五”收官之年,各省海风装机距目标仍有24.6GW以上缺口。2025年上半年,江苏、广东等省停滞项目进入施工阶段,江苏、辽宁等省完成批量项目竞配。预计2025年国内海风新增装机达11.3GW,2026年进一步增长至16.4GW。同时,2025年1-5月国内新增风电并网规模46.3GW,同比增134%;上半年11家整机商中标项目规模约94GW,同比增32.7%,其中海上风电项目订单5.6GW。

供给端重点关注整机、海缆、管桩等环节。整机方面,海上风机集中度高于陆上,2024年7家企业有海上新增装机,明阳智能、金风科技、东方电气合计占比68%。2025年上半年,东方电气、中车株洲所等企业海上订单表现突出,市场格局仍在变化。陆上风机投标均价呈回升趋势,2025年3月约1590元/kW,较2024年12月涨4.1%,且海上风机大型化趋势明显,2024年平均单机容量10.0MW,10MW及以上机组占比58%,多家企业推出25MW及以上产品。

海缆领域,国内市场由东方电缆、中天科技、亨通光电主导,随着海上风电离岸化、规模化发展,送出海缆向500千伏交流及柔性直流升级,技术门槛提升,领先企业优势稳固。2022年以来,头部海缆企业加大海外拓展,已取得一定订单突破。

管桩环节国内竞争激烈,格局不明朗,但2025年国内需求增长有望改善供需,推动企业盈利修复。海外欧洲市场存在供需缺口,本土产能不足且短期难释放,大金重工等企业已获得欧洲订单,天顺风能等在欧洲布局生产基地。

此外,漂浮式海上风电产业趋势显现。2024年12月,“明阳天成号”双转子漂浮式风电平台投运,成本降低潜力大;海外多个大型漂浮式项目取得进展,行业逐步从样机验证向商业化过渡。

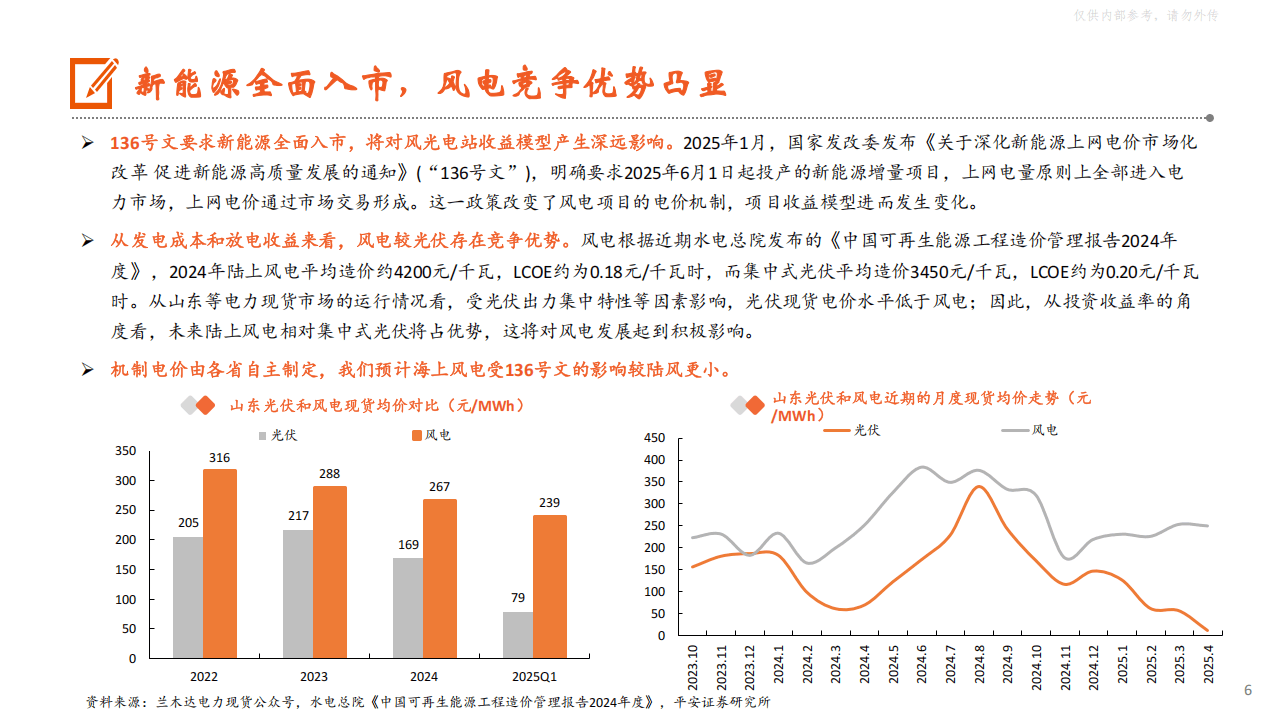

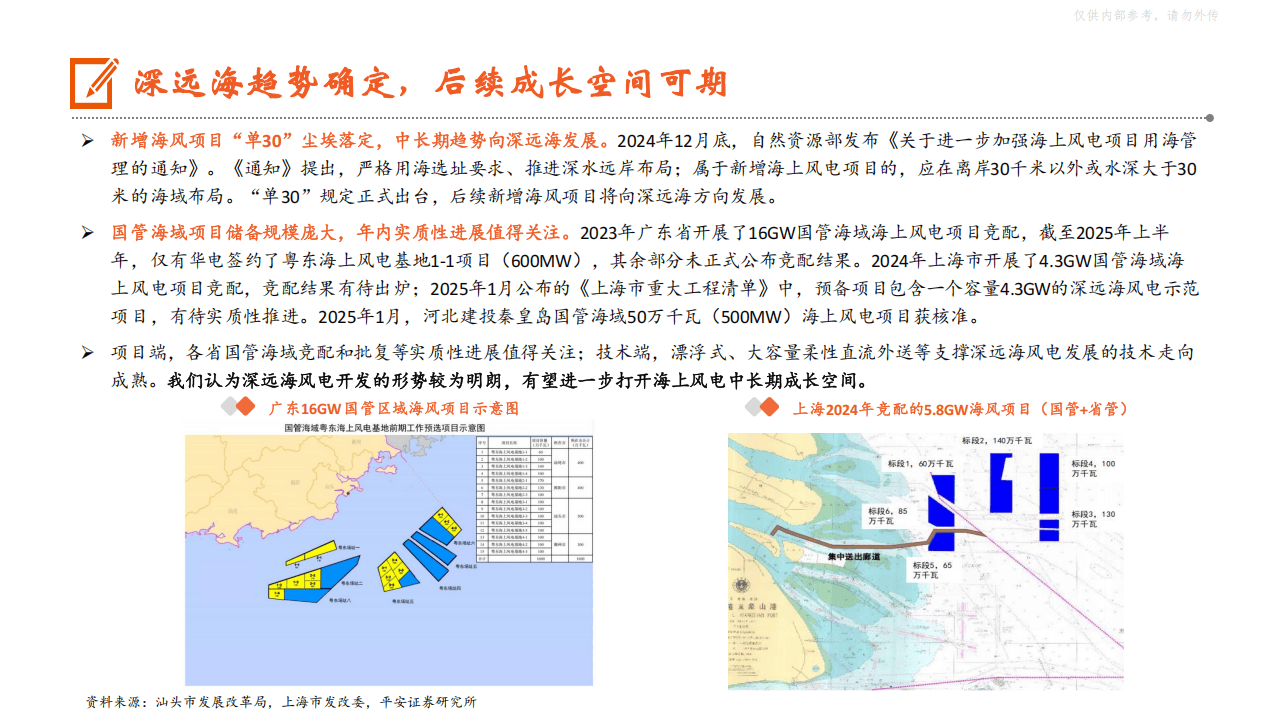

政策层面,2025年1月“136号文”要求新能源增量项目上网电量原则上全进入电力市场,风电在发电成本、收益方面较光伏具竞争优势,且海上风电受该政策影响小于陆风。同时,“单30”政策推动新增海风项目向深远海发展,多省推进深远海项目规划与竞配,为行业打开中长期成长空间。

以下为报告节选内容

展开全文

相关文章

-

天津一高空跳伞项目发生事故,一男一女不幸遇难;跳伞基地:“这两个人跳伞溺水了”,该项目已被叫停,目前事故还在调查处理中

-

宁波一女子取快递时把2岁孩子独自留在车内,返回时发现车门已被反锁,钥匙也在车内!

-

武汉一村庄585人62人患癌 村民质疑污水所致

-

江苏税务再回应“研究生偷拍女生裙底,拟被录为公务员”:公示阶段还未被录用,已收到反映材料,此前该生已被开除学籍

-

辽宁省政府领导有调整

-

63岁穆里尼奥时隔13年重返皇马,预计签约两年;曾执教皇马178场,胜率超过7成

-

大爷活捉大蛇想泡酒,徒手将其塞进酒缸,大蛇不停疯狂扭动,试图逃生;网友:不戴个手套吗?太吓人了

-

东吴证券中标:2026年公司债券承销商选聘项目

评论